Koszt produktu (VA, NVA) vs. Inwestycje CAPEX

Koszt produktu (VA, NVA)

Podstawowym elementem w określaniu celów zmniejszenia kosztów jest wyznaczenie składowych składających się na całość produkcji.

Wiadomo... podstawy ale im dalej w las tym ciemniej.

Najlepiej zobrazujemy to na przykładzie - jakie mamy doświadczenia i jak można zrobić to lepiej.

Mamy firmę w której zostały z grubsza zmierzone czasy technologiczne co było bardzo dobrym działaniem początkowym.

Wstępne określenie podstawowych czasów VA (Value Added) + NVA (Non-Value-Aadded) - jako jeden czas jest przydatne do wstępnej analizy opłacalności produktów i wyznaczenia całkowitych kosztów pracy i produktywności.

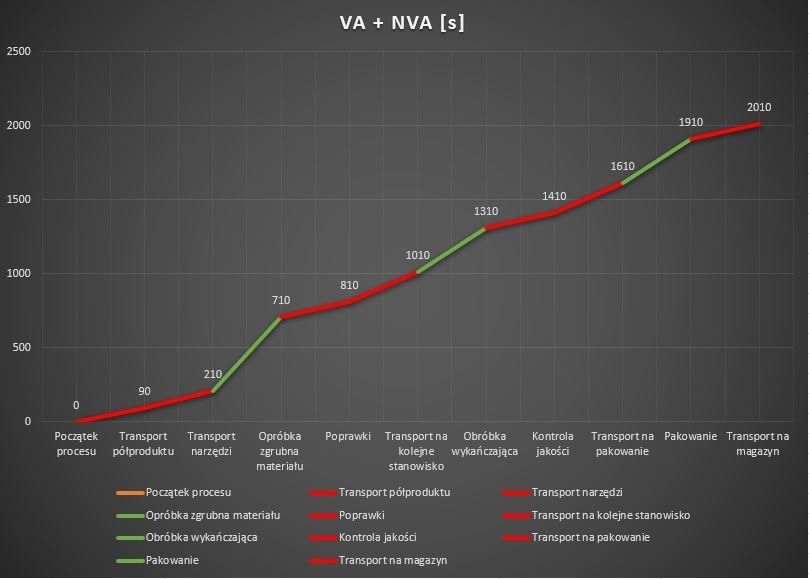

Poniżej mamy przykładowy wykres jak powinien być podzielony przebieg czasochłonności wykonania produktu.

Mamy jasne wydzielenie między VA oraz NVA - dokładnie wiemy z czego składają się dwie składowe kosztu pracy w produkcie.

Dla powyższego przykładu całkowity czas wykonania wynosi 2010 sekund.

VA [s] = 1200 s = 59,70 %

NVA [s] = 810 s = 40,30 %

Wracając do początku wpisu.

Jeśli do kalkulacji produktu został zebrany tylko i wyłącznie ogólny czas wykonania wyrobu (bez podziału) - to bardzo trudno będzie można oszacować oszczędności z tytułu np. oszczędności na transporcie lub oszczędności na kontroli jakości.

Bardzo ważnym w początkowym etapie jest ustalenie poprawnego sposobu pomiaru i wielkości próbki referencyjnej.

Capex - obliczanie potencjalnej inwestycji na podstawie NVA

Czym jest CAPEX (capital expenditure) - nakład inwestycyjny na zakup. Bardzo często osoby zarządzające średniego jak również wyższego szczebla muszą przewidywać inwestycje na podstawie dość skąpej ilości informacji wejściowych (szczególnie pod koniec roku).

Oczywiście nie jest to jedyny i właściwy sposób liczenia ale jeden z prostszych i szybkich sposobów. Zwrot inwestycyjny można zaplanować poprzez eliminację największej składowej w NVA czyli transportu - dla powyższego przykładu jest to 710 sekund czyli 35,23% całkowitego czasu wykonania wyrobu. Dzięki tej informacji możemy wyliczyć jaki mamy budżet na potencjalne inwestycje na kolejny rok / lata. Poprzez zestawienie ilość osób na produkcji oraz % czas poświęcany na transport wewnętrzny (z dobrze określonego NVA) można to wyliczyć bardzo szybko - przedstawię to na poniższym przykładzie.

Jeżeli np. firma posiada 100 pracowników dziennie to kalkulacja budżetu na transportery będzie wyglądała tak:

ilość osób na produkcji na dzień = 100,00

Średnie wynagrodzenie miesięczne [PLN] = 6 580,00

Koszt miesięczny pracowników [PLN] = 658 000,00

Koszt roczny pracowników [PLN] = 7 896 000,00

VA [PLN] (59.70%) = 4 713 912,00 PLN

NVA [PLN] (40,30%) = 3 182 088,00 PLN

Biorąc pod uwagę fakt, że część firm uznaje zwrot inwestycji na poziomie 2 lat za atrakcyjny to mamy CAPEX na poziomie 6 mln PLN w urządzenia transportu bliskiego. Oczywiście trzeba uwzględnić fakt, że nie jesteśmy w stanie całkowicie wyeliminować procesów transportowania przez pracowników - ktoś musi wkładać i wyjmować produkty / półprodukty na linii, ale jeśli udałoby się zmniejszyć NVA do 10% to potencjalny CAPEX byłby na poziomie 2 386 56,00 PLN przy zwrocie 1 rok a przy 2 latach 4 773 132,00 PLN.

Obliczanie potencjalnego CAPEX jest bardzo przydatne podczas budżetowania inwestycji i rozmowy o potencjale produkcyjnym.

W kolejnych wpisach omówimy sobie bardziej szczegółowo wpływ przezbrojeń na NVA i konsekwencji jakie niosą na planowanie.

Bardzo dziękuje za poświęcony czas i zapraszam do kontaktu.